2014���҇�ú̿�Ј��������

�Ї��a(ch��n)�I(y��)�о����W(w��ng)Ӎ��

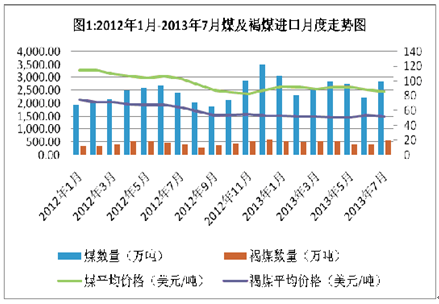

��(j��)�y(t��ng)Ӌ������1-7�����҇��M(j��n)��ú1.9�|��������14.1%���rֵ169.6�|��Ԫ���½�4.6%���M(j��n)��ƽ���r���ÿ��90.7��Ԫ���µ�16.4%��

�M(j��n)�ڽY(ji��)��(g��u)��, ��ú����Ҫ�M(j��n)��Ʒ�N����ú�sռ�ɳɡ���(j��)��(sh��)��(j��)�y(t��ng)Ӌ��Ŀǰ��ú�����҇��M(j��n)�����ú�N, 1-7���҇��M(j��n)�ڟ�ú1�|��������21.8%��ռͬ���҇�ú�M(j��n)�ڿ�����55.1%�����П���ú�M(j��n)��4119.7�f��������30.5%��������ú�M(j��n)��6183.8�f��������16.6%����ú�M(j��n)�ڼsռ�ɳ�,1-7���M(j��n)�ں�ú3595.9�f��������15.5%,ռͬ���҇�ú�M(j��n)�ڿ�����19.2%��ͬ�ڣ�����ҪƷ�Nú���M(j��n)��ƽ���r�ʬF(xi��n)����ͬ�̶ȵ��½������к�ú��������_(d��)25.5%������1��

|

��1��2013��1-7���҇���ҪƷ�Nú̿�M(j��n)����r��

|

||||||

|

��Ʒ���Q

|

1-7����Ӌ�M(j��n)��

|

��Ӌͬ��

|

||||

|

��(sh��)��

|

���~

|

���r

|

��(sh��)��

|

���~

|

���r

|

|

|

���f����

|

���|��Ԫ��

|

����Ԫ/����

|

��%��

|

��%��

|

��%��

|

|

|

��Ӌ

|

18707.9

|

169.6

|

90.7

|

14.1

|

-4.6

|

-16.4

|

|

��ú

|

10303.5

|

112.4

|

109.1

|

21.8

|

2.9

|

-15.5

|

|

���У�����ú

|

4119.7

|

57.4

|

139.3

|

30.5

|

16.2

|

-11.0

|

|

������ú

|

6183.8

|

55.1

|

89.1

|

16.6

|

-8.1

|

-21.2

|

|

�o��ú

|

2458.8

|

22.0

|

89.3

|

15.3

|

-1.6

|

-14.6

|

|

��ú

|

3595.9

|

18.6

|

51.6

|

15.5

|

-14.0

|

-25.5

|

�¶��߄ݷ��棬7�®�(d��ng)���M(j��n)�������ŷ������M(j��n)���¶�ƽ���r��ͬ���B��13���¡� ��(j��)��(sh��)��(j��)�@ʾ����ȥ��12���҇�ú�M(j��n)�����_(d��)����(d��ng)���ֵ���˺��¶��M(j��n)������ʎ�»���6�·�ͬ���������(n��i)�״��½���������17.7%��7�®�(d��ng)�£��M(j��n)�������ŷ�����2,865.1�f����ͬ������18.3%���h(hu��n)������28.1%���M(j��n)�ڃr���B�m(x��)13����ͬ���½������к�ú�r���B�m(x��)15����ͬ���½��������ձ�������wˮƽ��7�®�(d��ng)��ú�M(j��n)��ƽ���r���ÿ��86.2��Ԫ��ͬ���½�16.8%���h(hu��n)���½�2.5%����úÿ��51.7��Ԫ��ͬ���½�20%���h(hu��n)���½�2.6%���D1��

һ���Q(m��o)��������Ҫ�M(j��n)�ڷ�ʽ��1-7���҇���һ���Q(m��o)��ʽ�M(j��n)��ú1.7�|��������19%��ռͬ���҇�ú�M(j��n)�ڿ�����91.9%���^����ͬ������3.8���ٷ��c��߅��С�~�Q(m��o)���M(j��n)��1172.4�f�����½�25.3%��ռ6.3%��ͬ�����҇���ú��ȫ����һ���Q(m��o)��ʽ�M(j��n)�����M(j��n)������3591.3�f��������16.2%��ռͬ���҇�ú�M(j��n)�ڿ�����99.9%����߅��С�~�Q(m��o)���M(j��n)�����H4.6�f�����½�80.7%���O������ú�������Q(m��o)��ʽ�M(j��n)�ڡ�

��(n��i)���x�Ԯa(ch��n)�I(y��)�о����W(w��ng)�l(f��)���ġ�2013-2017���Ї�ú̿�Ј�����{(di��o)�м�Ͷ�Y�����о������

�|�����Ĵ������Ͷ��_˹��ú�M(j��n)���Ј�ǰ��λ����ú��ȫ���M(j��n)���Ԗ|�ˡ�1-7���҇��Ԗ|���M(j��n)��ú8554.1�f��������9.1%��ռͬ���҇�ú�M(j��n)�ڿ�����45.7%��������ӡ���������M(j��n)��7517.6�f��������13.1%��ͬ�����Ĵ������M(j��n)��4687.5�f��������49.1%��ռ25.1%���Զ��_˹(li��n)���M(j��n)��1565.4�f��������27.7%��ռ8.4%���������ߺ�Ӌռͬ���҇��M(j��n)��ú������79.2%����������ú�M(j��n)�ڎ�ȫ�����Ԗ|����ռ�ȸ��_(d��)99.%��ӡ���������Ǻ�ú�M(j��n)������Ҫ��Դ����ռ��96.6%������2��

|

��2��2013��1-7���҇�ú����ú�M(j��n)����Ҫ��Դ����r��

|

|||||||

|

���e

|

ú

|

���e

|

��ú

|

||||

|

��(sh��)��

|

ͬ��

|

ռ��

|

��(sh��)��

|

ͬ��

|

ռ��

|

||

|

���f����

|

��%��

|

��%��

|

���f����

|

��%��

|

��%��

|

||

|

��ֵ

|

18707.9

|

14.1

|

100

|

��ֵ

|

3595.9

|

15.5

|

100

|

|

�|��

|

8554.1

|

9.1

|

45.7

|

�|��

|

3593.4

|

16.2

|

99.9

|

|

�Ĵ�����

|

4687.5

|

49.1

|

25.1

|

ӡ��������

|

3475.0

|

20.0

|

96.6

|

|

���_˹(li��n)��

|

1565.4

|

27.7

|

8.4

|

�����e

|

105.6

|

-36.3

|

2.9

|

|

���r

|

1001.0

|

23.9

|

5.4

|

�R������

|

8.9

|

-63.5

|

0.2

|

|

�ɹ�

|

821.1

|

-33.8

|

4.4

|

�ϓ�

|

3.9

|

-53.7

|

0.1

|

|

���ô�

|

691.0

|

42.3

|

3.7

|

���_˹(li��n)��

|

1.3

|

12.0

|

0.0

|

|

�Ϸ�

|

668.8

|

-18.8

|

3.6

|

�ɹ�

|

1.0

|

-94.5

|

0.0

|

|

����

|

599.6

|

-1.7

|

3.2

|

���r

|

0.1

|

-50.0

|

0.0

|

|

�����m

|

43.7

|

17.0

|

0.2

|

�Ĵ�����

|

0.1

|

802.6

|

0.0

|

|

�炐�ȁ�

|

24.7

|

-84.4

|

0.1

|

����

|

0.1

|

-95.3

|

0.0

|

����(n��i)�\�����㼰�M(j��n)��ú�r��(y��u)�����M(j��n)�����L�ھӸ߲��µ���Ҫԭ�����҇�ú̿�YԴ�ֲ�ƫ��ƫ����ú̿�轛(j��ng)�L;�\ݔ���ܵ��_(d��)�K�����M�ء����ڽ�Щ��ú̿�a(ch��n)�N�^(q��)ì���^��ͻ������ú�|�\�ͱ�ú���\�y�ԝM���Ϸ������ǖ|���غ��^(q��)��ú̿���������\���������r�����|���غ��^(q��)��ú̿ȱ����Ҫͨ�^�M(j��n)�ځ폛�a���������܇��H������Ʒ����ƣܛ���M(j��n)��ú�\�M���^��(y��u)��Ӱ푣��M(j��n)��ú�r�����@��(y��u)�ڇ���(n��i)�����m(x��)�ߵ����L�ڽ�(j��ng)�I���y��ú���I(y��)�����D(zhu��n)����H�Ј�����(d��o)���M(j��n)������һ�Εr���ԁ����m(x��)�������Dռ����(n��i)�Ј���

����(n��i)�������D(zhu��n)�����Q(m��o)�������D(zhu��n)���Լ��M(j��n)��ú���ٷž��Ƕ��ڃ�(n��i)ú̿�Ј����F(xi��n)�ķe�O��̖��

���^��(j��ng)��(j��)ጷŻ�ů��̖��ú̿�ИI(y��)���a(ch��n)���e�OӰ������Һ��^��(j��ng)��(j��)�İl(f��)չ�ںܴ�̶��ϛQ����ú̿����������a(ch��n)���҇�ú̿���������L�c����(j��ng)��(j��)���L�e�ǹ��I(y��)���L�����^���������P(gu��n)����2013���ϰ����҇�����(n��i)���a(ch��n)��ֵͬ�����L7.6%�����m(x��)2012�����څ�ݱ��F(xi��n)�кã�7�·�ȫ�����I(y��)�����3609�|ǧ�ߕr��ͬ�����ٞ�8.1%���^����5.69%�����ٴ��������1-7�·��F·؛�\���l(f��)�������3.19�|�����^6�·�С���������h(hu��n)�����L1.9%���Ї�����I(y��)��ُ��(j��ng)��ָ��(sh��)��PMI����(chu��ng)�����(n��i)�¸���8�·�PMI��51.0%�����B�m(x��)11���³��^50%�s�ݾ����h(hu��n)���ϝq0.7% �����^��(j��ng)��(j��)��ů����һ���̶���Ӱ��҇�ú̿�ИI(y��)�ľ����������M(j��n)�����Ӈ���(n��i)ú̿�������L����Ŀǰ���Ե��ИI(y��)�߄��a(ch��n)���e�OӰ푡�

�ۿ��\�r���m(x��)�ϝq���ú�r���п��g������(n��i)ú̿�r���µ������\�\�M�s���F(xi��n)�B�m(x��)�ϝq����ӳ���ں��^��(j��ng)��(j��)��(sh��)��(j��)�D(zhu��n)ů�B(t��i)����ú̿�Ј����S��������������(j��)���\ú̿�\�rָ��(sh��)OCFI�l(f��)���ĺ��\��(sh��)��(j��)�@ʾ�����ڣ�8/29-9/3�������\ú̿�\�rָ��(sh��)(OCFI)�h(hu��n)���^�m(x��)��������������1014.77�c���ܭh(hu��n)������8.10%[1]��8���ԁ��غ����Ϸ����ֵ^(q��)���m(x��)�ĸߜظɺ��������������늴��������늏S������ļӿ���ͬ�ڄ���ú�r����m(x��)�µ����̼��˸�������F(tu��n)���ú�IJ�ُ��Ը���ۿ�ú̿�����S�Ƅ���ú̿���\�M�ij��m(x��)�ϝq��ȫ���\�ݳ�ֱ���ϓP�����

��ú�֏�(f��)��ʩ3%��݇��������������x���ڌ��|(zh��)Ӱ���9��2����ؔ�����l(f��)����Ϣ�Q������(w��)Ժ�P(gu��n)�����tί�T��8��26���°l(f��)֪ͨ����2013��8��30���𣬌���ú����Ʒ�M(j��n)���P(gu��n)�������M(j��n)���{(di��o)����ȡ����ú�����M(j��n)�ڕ������ʣ��֏�(f��)��ʩ3%����݇�����������(j��)���P(gu��n)��ƷĿ����漰��Ʒ�鶐̖27021000��27022000��º�ú�������ܖ|���Q(m��o)�ׅf(xi��)���s�����f(xi��)���º�ú�M(j��n)�ڌ���0���ʣ������ߌ���ҪӰ푵��ϓ�������o���ṩԭ�a(ch��n)���C����߅��С�~�Q(m��o)���Լ��|�˅f(xi��)���ⲻ��0.1%���M(j��n)����������ȫ�����Ԗ|�˵ĺ�ú�r���{(di��o)��(ji��)�������������ڃ�(n��i)Ч��ʮ������������(y��ng)���������߱��������������|(zh��)��ú�M(j��n)����Ը��ͨ�^�m��(d��ng)�{(di��o)��(ji��)��Դ�a(ch��n)Ʒ����ˮƽ�������ИI(y��)�Y(ji��)��(g��u)���҇��h(hu��n)����r������(d��o)ú̿�M(j��n)�������\���ķ������зe�O���x��

�M(j��n)��ú�r��(y��u)�ݲ�����δ���M(j��n)���������g����������ƣܛ����(y��ng)����������ú�����������r����m(x��)�µ�һ��롣����һ�ڔ�(sh��)��(j��)�@ʾ,5500����ú�C��ƽ���r����՞�540Ԫ/��������һ���µ�6Ԫ/����������1.10%[2]������(n��i)ú�r�ij��m(x��)����,�M(j��n)��ú��(y��u)�ݜp��������(n��i)��ú�r��ಽ���sС��Ŀǰ����(n��i)ú̿���^(q��)��?q��)��������M(j��n)��ú̿��ه�̶Ⱥ��M(j��n)����Ը�����½��B(t��i)�����M��7�·��M(j��n)�ڷ��������A(y��)Ӌδ��һ�Εr�g���m(x��)�ϓP�Ŀ��g������

���P(gu��n)��x

- 2017-2023���Ї��t(y��)����Ϣ���Ј�ǰ���о��cδ��ǰ���A(y��)�y���

- 1-7�·�����Դ�������L �������@���

- 2015���҇�̫��ܹ���ИI(y��)�l(f��)չ�A(y��)�y����

- 2015���҇��ЙC����w�ИI(y��)��(j��ng)�I���c����

- 2015���҇����d��Ј��l(f��)չ��ַ���

- 2015���҇���Ȼ���Ј��l(f��)չǰ������

- 2014���Ї�ú̿�Ј��l(f��)չ���ط���

- 2014���҇�����Դ�ИI(y��)�Ј��������

�ИI(y��)���

�����ИI(y��)���

- 2017-2022���Ї��t(y��)�ø�Ĥ���C�ИI(y��)�Ј��O(ji��n)�y�cͶ�Yڅ���о����

- 2017-2022���Ї���Ʊ���Y�ИI(y��)�Ј��O(ji��n)�y�cͶ�Yǰ���A(y��)�y���

- 2017-2022���Ї���늱O(ji��n)�o(h��)ϵ�y(t��ng)�ИI(y��)�Ј��O(ji��n)�y�cͶ�Y��(zh��n)����ԃ���

- 2017-2022���Ї��������ؙC�ИI(y��)�Ј��O(ji��n)�y�cͶ�Y�Q����ԃ���

- 2017-2022���Ї������Cе���ИI(y��)�Ј��O(ji��n)�y�cͶ�Y�����о����

- 2017-2022���Ї����\�͙C�����ИI(y��)�Ј������c�l(f��)չ������ԃ���

- 2017-2022���Ї��a��C�����ИI(y��)�Ј��O(ji��n)�y�cͶ�Yǰ���о����

- 2017-2022���Ї��ҵ����ИI(y��)�Ј������c�l(f��)չ�����о����

- 2017-2022���Ї��θ����ИI(y��)�Ј������c�l(f��)չ�C���A(y��)�y���

- 2017-2022���Ї����������ИI(y��)�Ј������c�l(f��)չ�C���о����

�a(ch��n)�I(y��)�^��

- 2016��9�·��ؙ�����(y��ng)څ�ݷ���

- �Ї��A(y��)Ӌ2020�ꆢ��5G���� ��߿��_(d��)20GBÿ��

- �������������C��һ ������U��ӛ�C�{�����C��һ

- 2016��9�·�50��������ҪʳƷƽ���r��׃����r

- 2016��9�·���ͨ�I(l��ng)����Ҫ���a(ch��n)�Y���Ј��r��׃����r

- 2016�ϰ����(n��i)ȼ�C�ИI(y��)�ĸ������й�˾�Ј����߄�׃������

- 1-7�·�����Դ�������L �������@���

- 2016���҇��t(y��)���w�Ƹĸ���ִ��a(ch��n)�I(y��)�

- 2016��ţ���ИI(y��)�Ј��l(f��)չ����

- 2016��8�·��Ї����MƷ�Ј�����

�y(t��ng)Ӌ��(sh��)��(j��)

- 2016��10���Ї�ú�����a(ch��n)���a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї��L(f��ng)���l(f��)����a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї����ܰl(f��)����a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї�ˮ���l(f��)����a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї������l(f��)����a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї��l(f��)����a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї���(f��)ӡ���z��ӡ���O(sh��)��a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї�늹��x���x���a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї���ɫ�ҕ�C�a(ch��n)����ʡ�нy(t��ng)Ӌ��

- 2016��10���Ї������·�a(ch��n)����ʡ�нy(t��ng)Ӌ��